ご両親の死亡により相続が発生し実家不動産を相続したものの、現在の住まいから実家が遠くかつご自身が自宅不動産を所有している場合、相続しても実家に移り住まないケースは珍しくありません。

両親が健在であるときは盆正月や連休には実家へ帰省し兄弟や親戚と過ごしていた我が家であっても、その両親が他界し葬儀や納骨を済ませ、誰も住む者がいなくなった実家は「空き家」となってしまいます。ですが、たとえ空き家となってしまったとしても相続したのであれば納税義務や管理義務が発生します。

近年、上記のように実家を相続したが住む予定がないため空き家となる不動産が増えてきており、

「相続財産はとくにないが実家の不動産を相続したくない。どうしたらいいか。」

「田舎で交通の便が悪い場所に土地がある。子供に相続させないためにはどうしたらよいか?」

など、実家不動産の相続に関する不安や悩みを持つ方は多くいらっしゃいます。

また、相続しても住まずに空き家となってしまった不動産にはトラブルも多く発生しているようです。

親や親族名義の空き家となっている不動産があり、住む予定がなく、相続したとしても売却できる可能性が低い場合は何らかの手段を検討する必要があるでしょう。

今回は相続などにより親名義の不動産や実家を相続したくない場合の対処方法及び、実家を相続したが空き家となってしまった場合の注意点について解説いたします。

【 目次 】

1. 相続発生後に親名義の実家や空き家をを相続しないための手続きや方法

いずれご自身が引き継ぐ実家不動産であったとしても、相続が発生していない状態であれば何もできません。ご両親に実家不動産を相続する意思がないことを伝え、相続発生前に不動産を売却して相続財産に不動産を含まないようにしておくことも一つの方法です。

ですが、ご両親がご実家にお住いの場合、売却するというのは現実的でなく、相続発生後にどうするか検討する場合が多いと思います。

相続財産が実家不動産だけの場合や、預金や債券・動産などがある場合、または借金や税金滞納などの負債がある場合や次順位相続人の有無などで取るべき手段は変わってきます。

(1)相続放棄手続きをする

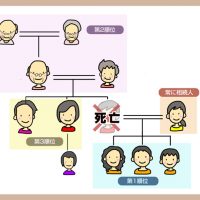

相続とは、ある人が死亡した時にその人(被相続人)の遺産を特定の人(相続人)が引き継ぐことを言い、相続人は遺族である場合がほとんどです。

では遺産とは何か?一般的には預貯金や現金、及びそれに準ずるものを想像されると思いますが、法的にはそれらを含めた全ての権利や義務を指します。

つまり、遺産と言っても預貯金や不動産、株券といったプラスの財産ばかりではなく、借金のようなマイナスの財産も含まれます。

プラスの財産よりマイナスの財産が多い場合、マイナス金額が少額であったり、手放したくない財産(自宅等)があるケース以外の方は相続したくないと思われるのではないかと思います。

そのような場合は相続放棄手続きを選択すると良いでしょう。

相続放棄とはプラスもマイナスも全ての財産を放棄することを言い、マイナスの財産を放棄できるのは大きなメリットですが、一方でプラスの財産も放棄しなくてはならないというデメリットもあります。

(2)限定承認手続きをする

被相続人の財産の相続手続きは相続か相続放棄かを選択するケースがほとんどですが、実はそれ以外にも方法はあります。『限定承認』という相続手続きです。

相続人は被相続人の財産をすべて相続するか、相続をせずに財産全てを放棄する(相続放棄)か、いずれかの相続手続きを選択する方がほとんどです。相続が始まってから3ヶ月という熟慮期間が設けられており、その期間で被相続人の財産について調査をして相続するかどうかを決めることができます。

調査の結果、プラスの財産がマイナスの財産を上回っていれば相続することが考えられますが、逆の場合は相続放棄を検討しても良いでしょう。

しかし、現段階で故人負債が判明していなくても、生前何かの借り入れや税金の滞納がある場合、3ヶ月ですべての財産を調査することは極めて困難です。また、連帯保証人になっている可能性もありますし、債権者によっては調査してもすぐに判明しない場合もあります。

このように相続するか否かを決められない事情がある場合限定承認の手続きを選択しておけば、マイナスの財産による負担の上限をプラスの財産までとすることができます。

例えば、被相続人の3千万円の財産を相続したが後々の調査で1億円もの借金があることが判明したという場合、被相続人の相続財産(3千万円)の中で支払えばよく、それ以上の支払いをする義務はありません。

また、マイナスの財産が多いので相続放棄したいが実家不動産だけは手放したくない、という場合も限定承認手続きを選択していた場合、先買い権を行使し買い戻せば実家不動産を手放さずに済みます。

さらに、限定承認はその時点での全ての相続人で手続きを申し立てなくてはなりませんが、相続放棄と違い次順位相続人へは相続権が移りません。

そのため、相続財産に負債が多く、次順位相続人経迷惑をかけたくないとの理由で限定承認手続きを選択する方もいらっしゃいます。

(3)寄付する

被相続人の財産を寄付する、という手段を取ることができます。相続が発生した後に相続人が寄付を行なうことを相続財産寄付と言います。

寄付することで、相続した遺産の管理をする必要がなくなり、また税制面で優遇を受けることができ、また社会貢献に寄与するという意義を持つこともできます。

ただし不動産は寄付を受け付けてくれるとは限りません。

自治体によっては不動産を無償で引き取ってもらえるところもあるようですが、固定資産税は自治体の収入源となっていますので、使用用途の明確でない不動産は寄付であっても受け取らない場合が多いでしょう。

(4)遺産分割協議で他相続人へ相続させる

被相続人の財産の取り扱いは被相続人が残した遺言書に相続人が指定されていることもありますが、遺言書がない場合は相続人同士の話し合いにより決定しなくてはなりません。これを遺産分割協議と言います。

遺産分割協議は法的に決められたものではなく、期限もありません。事あるごとに相続人を集めて実施されることもあります。相続人が兄弟姉妹などで関係が良好な場合は話し合いもスムーズに進むと思いますが、兄弟と疎遠の場合や代襲相続の発生などで相続人に甥や姪がいる場合などは、相続や遺産に関して各々の意向が異なる場合も考えられ、揉め事に発展することも考えられます。

このような場合は弁護士に話し合いの中に入ってもらったり、家庭裁判所に遺産分割調停の申し立てを行なうこともできます。

遺産分割調停では調停官や調停委員が相続人の間に入り、遺産の取り扱いについての合意、決定させる手続きをとります。合意すれば調停調書を作成することになり、これは裁判の判決と同等の効力を有します。

遺産相続争いの可能性がある場合は非常に有効な手段です。

ですが遺産相続争いの可能性が低い場合、遺産分割調停の必要はとくにありません。弁護士や司法書士のような専門家に相談し、意見を参考にして相続手続きを進めましょう。

2.親名義の不動産は受け取りたくないが、他の財産は相続したい場合

限定承認手続きの申立てまでは引き受けるといった弁護士事務所や、まれにご自身で申し立てる方もいらっしゃいますが、限定承認手続きを申し立てた後の清算手続きは相続の専門家でも取り扱いの少ない煩雑な手続きであるため全てをご自身で手続きすることは難しいでしょう。

限定承認手続き申し立て受理後の清算手続き費用については、換価する財産などによって異なります。

(1)限定承認手続きをする

前述しているとおり、負債があるか否か不明な被相続人の財産を相続する上で有効な手段の1つに限定承認手続きがあります。

限定承認手続きでは、被相続人に借金が発覚した場合はプラスの相続財産を上限として支払えばよく、自身の財産から支払う必要はありません。また先買い権を行使することで相続したいものを手放さずに済む非常に便利な手続きです。

ただし限定承認の手続きは通常の相続と比較すると非常に煩雑であり、法的知識がない者が行なうのは非常に困難です。また、本来はかかってこない税金の支払い義務が生じることがあります。費用も相続放棄より高額で、申立て~完了まで1年以上かかることもあります。

- ※限定承認のメリットとデメリットについて

- 限定承認のメリットは前述した通りですが、被相続人のプラスの財産を相続した後に、例えば遺品整理をする中で借金のようなマイナスの財産が発覚したとしても、返済義務は相続したプラスの財産を上限とできる、という手続きです。他にも、相続財産の中の不動産だけを相続したいという場合も、費用はかかりますが先買い権を行使して手放さずに済みます。

デメリットは、限定承認のための手続きが非常に煩雑であるという点、そして相続人全員で行わなくてはならないという点です。相続人の1人でも拒否すると限定承認の手続きはできません。また注意点として、ほかの相続手続きと同様、相続開始から3ヶ月以内に手続きしなくてはなりません。もし、3ヶ月を過ぎると相続したものと見なされてしまうことがあります。

(2)相続後、不動産を売却する

将来住む予定も使用する予定もない不動産を相続した場合、維持管理費や固定資産税のような関連経費がかかります。少額であっても不動産を所有しているかぎり支払い続け無ければなせん。

今後も空き家となったご実家に住む予定がなく、空き家となった実家の税金や維持管理が負担に感じるのであれば、一旦相続して名義変更などを済ませた後に売却してしまうというのも一つの方法です。経費節減になる上に、ある程度まとまったお金を手にすることができるという点で非常に有効ですが、検討すべき点もあります。

それは、相続した不動産が売却できるかということです。

都市部の不動産だと売却できないという可能性は少ないと思いますが、地方の不動産だと買い手がつかず売却が困難な場合があります。

もう1つは、不動産の売却にも税金がかかるという点です。印紙税や譲渡取得税がそれに当たり、決して安い金額ではありません。

相続した不動産の売却を検討している場合は専門家に相談し、納得した上で売却するか否かを決めるとよいでしょう。

(3)相続発生前(生前)に親が売却する

実家がご両親名義で売却が可能な不動産であれば売却し、自身の家での同居を勧めてもいいかもしれません。自宅での同居が難しいのであれば、実家の売却益で近所のマンションやアパートなど賃貸物件を借りるのも一案です。

ご両親が高齢の場合、寝たきりになるなどで介護が必要となった場合でも近所に住んでいれば介護がしやすくなります。

ご自身が持ち家でないのであれば実家を売却した資金で一戸建てやマンションを購入し、ご両親と同居するというのもお互い安心して暮らすことができるかもしれません。

相続人が複数名おり相続財産が不動産のみの場合、不動産が共有名義になる可能性があります。共有名義の不動産はトラブルになることもありますので、可能であれば相続発生前に売却し現金化しておくと相続人が複数であっても分配しやすく、スムーズに相続手続きが進むでしょう。

3.不動産を相続する場合のメリット・デメリット

(1)不動産を相続するメリット

不動産は非常に大きな財産です。不動産を所有することのメリットは計り知れません。

実家をそのまま自由に利用してもいいし、好きなように建物を建ててもいい。田畑として使うこともできるし、お気に入りの車のガレージにするなど自分の趣味に使っても良いでしょう。もちろん、売却すればまとまったお金を手にできる可能性もあります。

(2)不動産を相続するデメリット

⓵空き家になる可能性

不動産の相続で考えられるデメリットの1つに、空き家問題があります。

家は人が住んで手入れをしてこそ生きるものであり、住人のいなくなった家は老朽化のスピードが速くなります。老朽化した家は景観を害し、害虫や野生動物の温床となる可能性があり、近隣住民から苦情が来るかもしれません。

そういったデメリットから逃れるためには相続放棄手続きを選択することは有効ですが、ここで1つ注意点があります。

それは、相続放棄をしても不動産、特に空き家の管理責任は残ってしまうということです。誰も管理しない状態で放置されるのは近隣住民への影響も大きいという理由によるものと考えられます。

空き家の管理責任を放棄するためには国に引き取ってもらわなければなりませんが、それまでに被相続人の残した相続財産全ての清算と言った工程を踏まなくてはならないため、お金も時間もかかってしまいます。

空き家の近隣住民に影響が大きいと判断された場合、行政代執行という手続きで対処されることがありますが、その費用は管理者に請求されることになります。

⓶相続後、売却したくても売却できない可能性

不動産や空き家の管理責任から逃れる方法の1つが不動産の売却もしくは贈与です。管理責任から逃れることができ、売却の場合は売却益を得ることもできます。まさに理想的な方法と言えるでしょう。

しかし不動産、特に空き家の売却は容易ではありません。

特に都心部から離れた地方の物件は供給過多の状態にあり、非常に買い手がつきにくい状態です。売却目的で相続するのであれば、できるだけ早い時期に情報を収集して、不動産売却の可能性を探るべきです。

⓷維持・管理費用が掛かる

不動産管理の手間や不動産にかかる各種税金は高額になることが考えられます。

ご自身が住む予定がない場合や、地方で需要の少ない地域に相続する不動産がある場合、売ることができずに長い間維持管理をするのであれば固定資産税や維持管理費などを払い続けなければならず、相続人の生活を大きく圧迫する要因になることも考えられます。

また、ご自身が死去した場合、相続した空き家などの不動産は配偶者やお子様が相続することになります。

④子や孫へ相続される

もし売却する予定で相続したが売却ができないという事態に陥ると、結局相続人が管理義務を負い管理し続けることになります。

やがてその管理責任は子や孫へと引き継がれ、大きな負担を強いることになります。自分の代ではまだ使用する可能性が残されていた家も、子や孫の代になるともはや人が住むことができない廃屋になっているかもしれません。

そうなるともはや空き家は管理する意味すらなくなるほどに老朽化して解体撤去せざるを得ず、結果的に子や孫に大きな負担を押し付ける形になってしまうのです。

4.まとめ

親が残す財産は様々なものあります。

もちろん残してくれた親に心から感謝したくなるようなものもあれば、借金や保証債務など迷惑なものもあります。

親の残した負担を子や孫の代にまで影響を及ぼしてはならない、ということで相続人は相続放棄という手続きを取ることができます。

相続放棄は非常に有効な手段ではありますが、不要な財産であるように思えても相続することが結果的によい場合もあります。

例えば、実家など不動産を相続して後に売却するという手段です。

実家や田畑の管理や納税といった義務を果たす必要もなくなり、しかも売却益を得ることもできます。売却可能な不動産であれば、有効な手段と言えるでしょう。しかし、売却できないような流通性のない地方都市や辺鄙な場所である場合は相続せずに相続放棄を選択すべきかもしれません。

ご自身で相続手続きをされますと、思いもよらない結果になり後悔する場合があります。弁護士や司法書士でも相続を専門としていない事務所ではよい提案をしてもらえない可能性もあります。

相続放棄や限定承認は1度きりの手続きであり、相続放棄手続き申し立てが却下された場合再申請は原則できません。相続人様にとって最適な結果となるように、相続手続きの専門家に相談することをお勧めします。

- しいば もとふみ

椎葉基史

司法書士法人ABC

代表司法書士

司法書士(大阪司法書士会 第5096号、簡裁訴訟代理関係業務認定第612080号)

家族信託専門士 司法書士法人ABC代表社員

NPO法人相続アドバイザー協議会理事

株式会社アスクエスト代表取締役

株式会社負動産相談センター取締役

熊本県人吉市出身、熊本高校卒業。

大手司法書士法人で修行後、平成20年大阪市内で司法書士事務所(現 司法書士法人ABC)を開業。

負債相続の専門家が、量においても質においても完全に不足している状況に対し、「切実に困っている人たちにとってのセーフティネットとなるべき」と考え、平成23年に相続放棄専門の窓口「相続放棄相談センター」を立ち上げる。年々相談は増加しており、債務相続をめぐる問題の専門事務所として、年間1400件を超える相談を受ける。

業界でも取扱いの少ない相続の限定承認手続きにも積極的に取り組み、年間40件程度と圧倒的な取り組み実績を持つ。

【 TV(NHK・テレビ朝日・フジテレビ・関西テレビ・毎日放送)・ラジオ・経済紙等メディア出演多数 】

■書籍 『身内が亡くなってからでは遅い「相続放棄」が分かる本』(ポプラ社)

■DVD 『知っておくべき負債相続と生命保険活用術』(㈱セールス手帖社保険 FPS研究所)